Motivation für den Beitrag

Raphael hat mir eine ganze Menge an Fragen über P2P gestellt und mich ganz allgemein gebeten über meine P2P Erfahrungen zu schreiben. Dabei ist das Thema ganz und gar nicht trivial. Andere Leute schreiben sogar ganze Bücher darüber Bücher und Blogs 😉 Dennoch versuche ich euch eine Idee davon zu vermitteln.

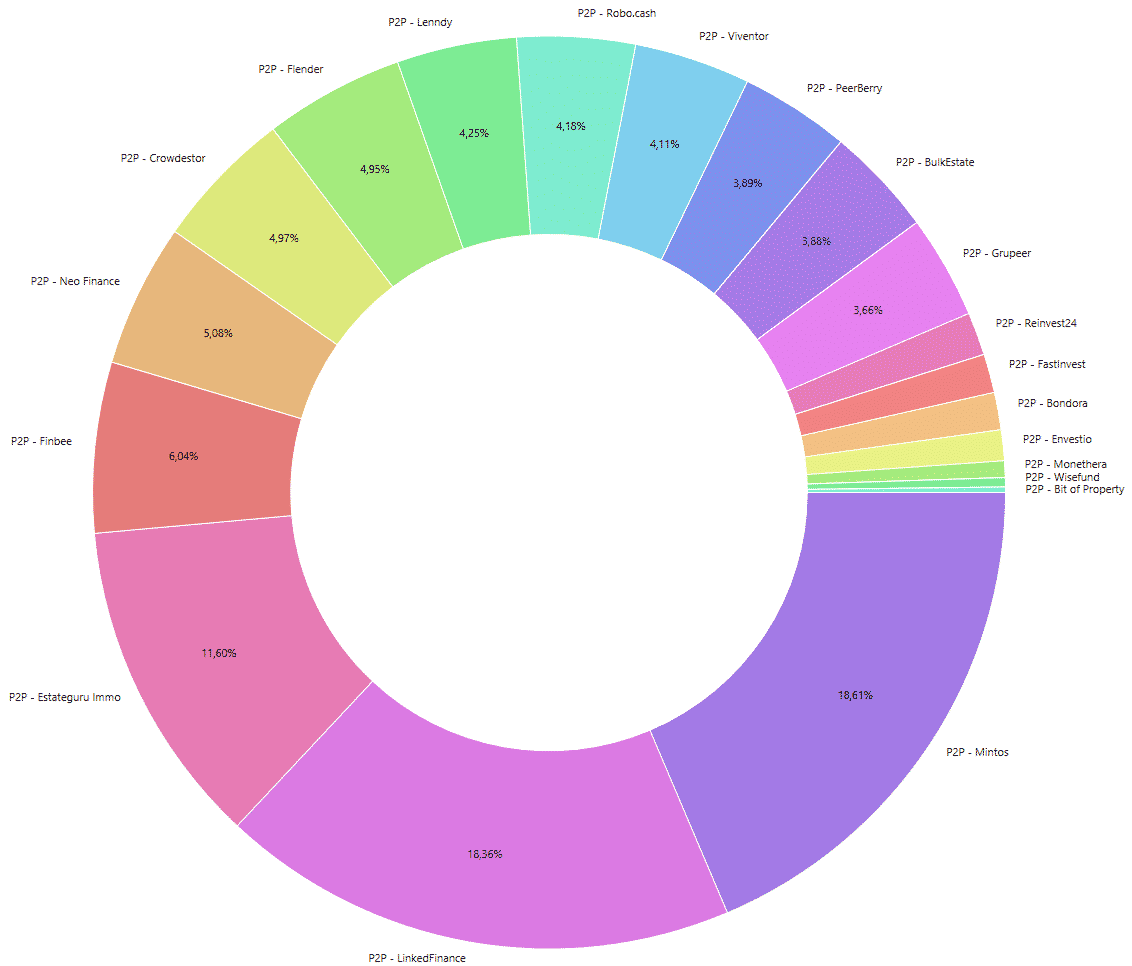

Grundsätzlich noch zu mir: ich selbst bin bekennender “Kommer” Fan und lege den größten Teil meines Vermögens in einem sogenannten ETF Weltportfolio angelehnt an sein Buch „Souverän investieren mit Indexfonds und ETFs“ an. Da dies grundsolide und langweilig ist, habe ich mir die P2P-Kredite als Spielwiese erschlossen. Daher habe ich mich auch für den eher eigentümlichen Blognamen p2p-game.com entschieden. Investiert bin ich nunmehr in 20 Plattformen.

Ich gehöre auch zu denjenigen, die propagieren nur einen kleinen Teil des eigenen Vermögens (5-10%) in P2P zu investieren, da es sich hierbei um risikoreiche Hochzinsanleihen handelt (früher nannte man das junk bonds). Trotz aller Versprechen und Chancen mit P2P Krediten, gibt es auch einige Risiken. Bevor ich euch aber mit meinem Lieblingsthema den Risiken weiter erschrecke, zunächst noch ein kurzer Exkurs.

Was ist P2P

P2P kommt aus dem englischen Peer to Peer und wird gerne mal mit illegalem Filesharing verwechselt 😉 Spaß bei Seite. Ursprünglich hat man unter diesem Begriff die Kreditvergabe von einer Privatperson an eine andere verstanden. Heute wird gerne alles, was in irgendeiner Form mit Geld an andere Leute übers Internet verleihen (crowdlending) zu tun hat, in diesen Topf geworfen.

Das Grundprinzip von P2P ist relativ simpel: viele einzelne Investoren geben einer ihnen unbekannten Person die gewünschte Summe und erhalten dafür eine Rendite und die entsprechenden Tilgungen – wenn alles wie erwartet läuft. Als Mittler fungieren dazwischen die sogenannten Plattformen.

Wer aufgepasst hat, dem ist aufgefallen das es einen Haken gibt… „wenn alles wie erwartet läuft“.

Das tut es nämlich leider nicht immer. Das ist auch nicht weiter verwunderlich, denn Rendite kommt bekanntlich von Risiko. Warum sollte jemand euch für eine Investition Zinsen von 10% oder gar 20% und mehr anbieten, wenn das ganze ohne Risiko wäre?

Es existieren eine ganze Menge an Risiken im P2P Umfeld. Das sind so viele, dass sie mir einen eigenen Artikel wert waren. Wichtig ist mir (lest das hier ruhig mal) vor allem, dass es eben keine Rendite ohne Risiko gibt. Ihr müsst euch darüber im Klaren sein, dass ihr hier kein Sparbuch vor euch habt, sondern eine Anlageform, die zum Totalverlust führen kann. Das führt uns gleich zu Raphael’s erster Frage. Was passiert, wenn eine Plattform bzw. Anbieter auf der Plattform ausfallen?

Welche Anbieter sind bankrott?

Dass Anbieter bankrottgehen ist glücklicherweise in unserer Hemisphäre nicht allzu üblich – gab es jedoch auch und wird es sicher immer mal wieder geben. Ganz anders in China. Da hat es eine ganze Menge (zum Teil auch sehr große) chinesische Plattformen getroffen. Hier in Europa bisher einige eher unbekannte, wie z.B. Comunitae aus Spanien oder Trustbuddy aus Schweden. Zuletzt mit Lendy auch zum ersten Mal eine ziemlich bekannte Plattform, auf der sich definitiv auch deutsche Investoren getummelt haben.

Da viele Plattformen nicht direkt Kredite vergeben, sondern sogenannte Anbahner dazwischen schalten, fällt dort das Insolvenzrisiko quasi auf diese Ebene zusätzlich “herunter”. Bei diesen gab es auch bei der größten baltischen Plattform Mintos 2017 mit Eurocent einen Insolvenzfall. Investoren haben bis heute kaum Geld aus den Eurocent Investitionen wieder gesehen.

Mein Vorgehensmodell dazu ist zweistufig. Zum einen passe ich bei der Plattformauswahl auf (eine Möglichkeit hat Raphael schön aufgezeigt), zum anderen diversifiziere ich über verschiedene Plattformen und Anbahner hinweg. Dabei möchte das Risiko nicht verhindern, sondern die Schadenshöhe minimieren. Dazu passt auch Raphael‘s nächste Frage sehr gut.

Welche Anbieter gibt es?

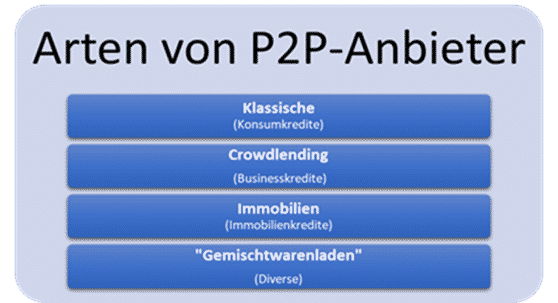

Ganz viele Plattformen mit der unterschiedlichsten Ausprägung werben bei uns Investoren um unser Geld. Ich kategorisiere diese grob in folgende Gruppen und nenne ein bis zwei wichtige Vertreter daraus. Dazu kommt auch noch die räumliche Präsenz, d.h. auf welchen Märkten die Plattformen unterwegs sind. So gibt es sehr regionale Plattformen, aber auch einige, die ein breiteres Länderportfolio mitbringen.

- Klassische P2P Anbieter mit Konsumentenkrediten mit wenig Sicherheiten vielen Ausfällen aber dafür in der Regel hohen Zinsen (10-25%)

- in Deutschland Auxmoney

- im Baltikum : Bondora / Neofinance

- Crowdlending / Business Kredite d.h. Investitionen in kleine Geschäfte oder konkrete Projekte meist auch eher wenig gesichert, dafür geringere Ausfallraten und ordentliche Zinsen (7-17%)

- in Irland: Flender

- im Baltikum: Crowdestor

- Immobilienkredite können mit einem Objekt (Haus, Grundstück etc.) besichert sein. Hier muss man jedoch aufpassen, dass diese Sicherheiten nicht nachrangig sind, denn dann ist diese Sicherheit nicht viel wert. Auf diesen Plattformen gibt es erfahrungsgemäß kaum Ausfälle und moderate Zinsen (5-15%)

- in Deutschland Exporo

- im Baltikum Estateguru

- Ein „Gemischtwarenladen“ – Plattformen die viele verschiedene Anbahner bündeln und dadurch ein breites Portfolio anbieten, von Konsumentenkrediten hin zu Immobilienkrediten. Damit ist schon auf einer Plattform eine hohe Diversifikation möglich (auch wenn ich dazu tendiere trotzdem über mehrere Plattformen hinweg zu diversifizieren)

Details zur Auswahl einer Plattform finden sich z.B. im Artikel zur Plattform Auswahl Entscheidungs- Matrix bzw. im Risikobewertungsartikel von Raphael.

Mit der Kategorisierung habe ich auch schon Raphaels nächste Frage zum Teil beantwortet.

Was sind die größten Unterschiede?

Neben den Kategorisierungen unterscheiden sich die Anbieter noch in weiteren Punkten, wie z.B. in der schon angesprochenen räumlichen Präsenz. Viele sind nur im Baltikum (Peerberry) oder gar weiter östlich (Robocash) unterwegs. Andere haben noch Anbahner aus Übersee (Mintos) mit im Portfolio und wieder andere sind komplett auf ein Land (Irland Flender) spezialisiert.

Dann gibt es noch einen wichtigen Begriff, der bei vielen Plattformen eine Rolle spielt: die sogenannte Buyback Garantie (zu deutsch: „das Rückkaufversprechen“). Darunter versteht man das Versprechen, dass Kredite, die in Verzug geraten, nach einer bestimmten Frist (30-90 Tage) vom Anbahner zurückgekauft werden. Wir Investoren müssten in diesem Fall keinen Ausfall erleiden, sondern der Anbahner würde das Risiko für uns übernehmen. Hört sich toll an, verlagert aber das Risiko eines Ausfalls von einem einzelnen Kredit hin zum ganzen Anbahner (siehe Eurocent). Letztendlich sorgt das dafür, dass wir auch ganz andere Zinssätze bekommen, als der Kreditnehmer (das sind schnell Faktor 10 Unterschied!). Nichtsdestotrotz ist die Buyback Garantie verführerisch und suggeriert eine trügerische Sicherheit. Ich halte es so, dass ich versuche Buyback Anbahner möglichst breit zu diversifizieren – und zwar bereits auf Anbahnerebene statt auf Kreditebene.

Es gibt aber noch immer Plattformen ohne Buyback Versprechen, wie eine der ältesten auf dem Markt Bondora oder auch Finbee und Neofinance wobei hier eine hohe Diversifikation (hier habe ich mal was dazu geschrieben wie relevant diese sowieso ist) auf Kreditebene notwendig ist und man auch lernen muss mit Ausfällen zu leben, ohne gleich in Panik zu verfallen und die Kredite mit Verlust wieder auf dem sogenannten Zweitmarkt zu verkaufen.

Der Zweitmarkt existiert bei einigen Plattformen und bietet euch die Möglichkeit, früher aus einem Kredit auszusteigen und ihn an interessierte Investoren zu verkaufen. Für mich ist das eines der positiven Kriterien einer Plattform, ebenso wie der sogenannte Autoinvest, über den ich automatisch in neue für mich passende Kredite investieren kann. Damit bin ich aber schon mitten drin in Raphaels nächster Frage

Auf einer Zeitleiste gesehen, was waren die größten Meilensteine/Innovationen im P2P Bereich?

Opa soll also ein wenig aus dem Krieg erzählen 😉 Nun gut… Heute muss sich kein Anleger mehr bei den gängigen Plattformen Gedanken machen, wie er sein Geld dorthin transferieren kann (es sei denn er möchte in England investieren). Das geht nun bequem per Sepa Überweisungen statt wie früher mit paysera und CO.

Auch ein Autoinvest ist mittlerweile auf allen größeren Plattformen Standard. Nur die Crowdlending Newcomer wie z.B.: Crowdestor, Monethera und Wisefund haben so etwas noch nicht.

Und das von vielen Investoren leider “geliebte” Buyback Versprechen ist bei vielen Plattformen eingeführt worden. Zum Teil nachträglich bei vielen neuen Krediten (Lenndy) und manchmal auch abgewandelt als “Buyback fund” (Crowdestor), der als Sicherheit bei einem Ausfall herhalten soll.

Auch den schon erwähnten Zweitmarkt sieht man vermehrt. Als Nächstes wird dieser endlich bei Estateguru (der größten baltischen Immobilienplattform) kommen. Die deutsche Plattform Exporo hat ihn übrigens schon lange ;))

Und ganz klar war über die Zeit eine massive Professionalisierung der Plattformen zu beobachten. Angefangen von der Investoren Identifizierung mit Ausweis und Identverfahren hin zu (halbwegs) vernünftigen Steuerdokumenten. Ihr müsst über P2P erwirtschaftete Zinsen übrigens eigenständig in eurer Steuererklärung angeben.

Zudem gibt es zahlreiche Affiliate- und Werbeprogramme, sowie Messen und dieses Jahr sogar die erste reine P2P Konferenz in Riga (wer einen Eindruck von dort bekommen möchte der kann mal Christian im P2P Cafe zuhören).

Ein relativ neuer Trend ist es die eigentliche Anlage in einzelne Kredite noch weiter zu automatisieren und zu vereinfachen. So hat Bondora als erste Plattform ein P2P Produkt generiert, das die eigentlichen Kredite vor dem Anleger komplett verbirgt und stattdessen eine tägliche Verzinsung anbietet. Dieses Produkt verspricht eine sehr hohe Liquidität bei aktuell 6,75% Zinsen. Ganz Unverfrorene preisen das gar als Tagesgeldersatz an. Wieso das nicht so ist habe ich hier ausgeführt.

Der Erfolg gibt ihnen allerdings recht. Das Produkt “brummt” und hat auch Mintos “motiviert” sich in eine ähnliche Richtung mit ihrem Invest&Access Produkt zu bewegen. Der wesentliche Unterschied ist, dass hier noch immer die dahinter liegenden Kredite transparent sind, allerdings bei ebenfalls sehr hoher Liquidität und einer sogar noch höheren erwarteten Jahresrendite.

Was waren deine positiven und negativen Erfahrungen?

Starten wir mit dem Positiven. Was soll, ich sagen? P2P funktioniert bisher einfach richtig gut!

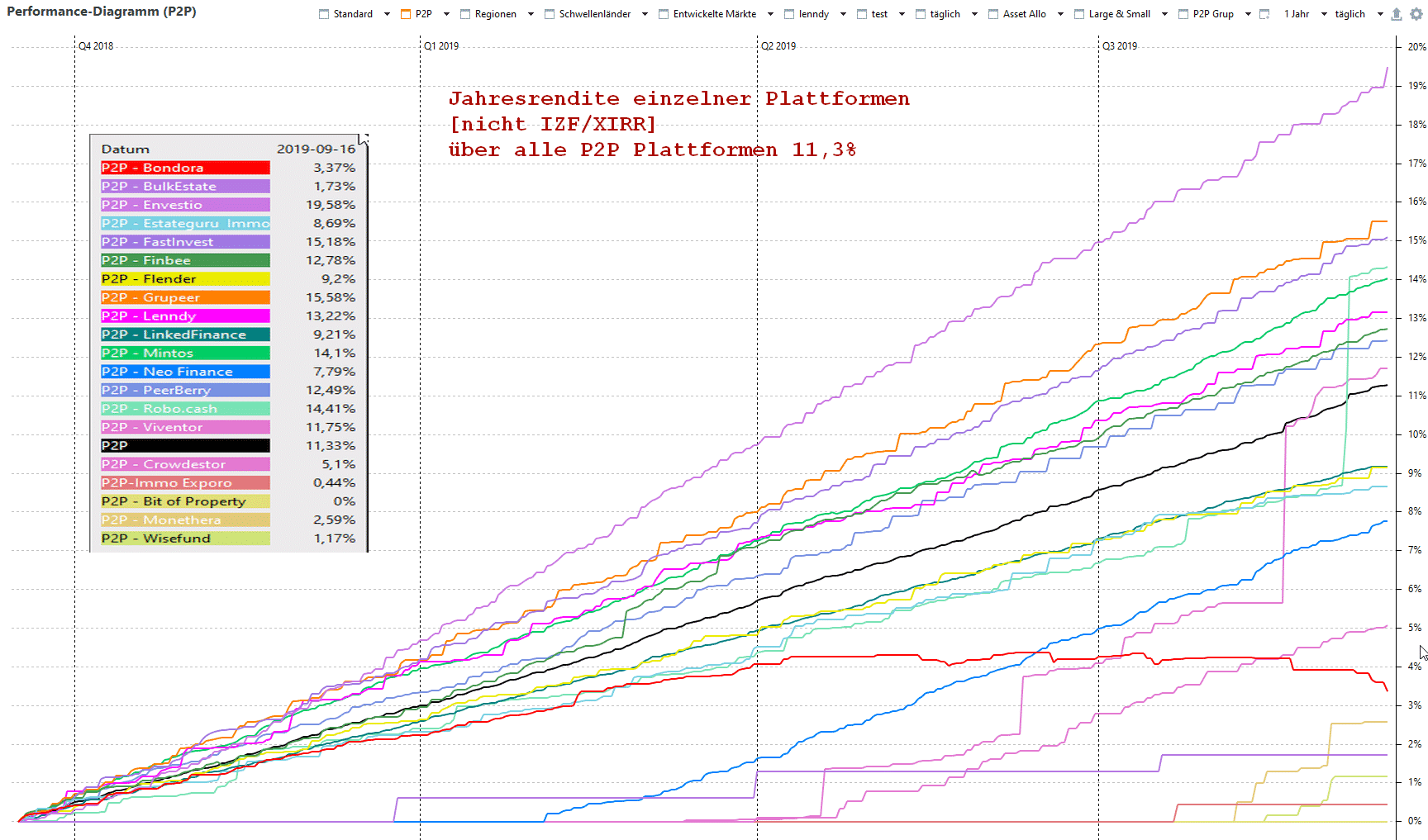

Aktuell habe ich über all meine Plattformen gerechnet eine Rendite von >11%. Das ist sicher bei mir zum Teil optimiert, da ich doch einiges an Zeit mit P2P verbringe. Dennoch ist dies ein durchaus aktuell erreichbarer Wert in einem gemischten P2P Portfolio.

Mir hat es auch das ein oder andere mal Spaß gemacht, aktiv mit meinen P2P Plattformen zu “spielen”. Sei es mit Zweitmarkt-Käufen und Verkäufen, als auch mit Kampagnen bei Mintos.

Lehrgeld musste ich natürlich auch zahlen. Manchmal habe ich zu schnell auf dem Zweitmarkt einen Kredit dazu gekauft, ohne genau hinzuschauen. Oder ich habe mich von Bondoras hohen Kreditzinsen blenden lassen und mir nicht bewusst gemacht, dass es dabei hohe Ausfallraten gibt.

Auch bei Flender war ich zu früh dabei – zu einer Zeit als sie noch faktisch jedem Geld gegeben haben. Das rächt sich jetzt. Die Plattform hat aber daraus gelernt und bietet heute deutlich differenzierter Kredite an. Ob ich daraus gelernt habe? Nur ein bisschen wie ihr gleich sehen werdet, wenn ich Raphael die Antwort auf den Blick in die Glaskugel gebe…

Was sind deine Erwartungen für die Zukunft?

P2P bleibt für mich ein spannendes Segment. Ich erwarte eine weitere Professionalisierung der Anleger und auch mehr und mehr, dass institutionelle Anleger sich dort ausbreiten – was den Markt verändern wird.

Ich denke die großen Plattformen werden versuchen P2P noch weiter hin zu einer großen flexiblen “Anleihe“ zu entwickeln, so wie wir das eben durch Go&Grow erlebt haben und auch bei Mintos faktisch kennen.

Als Gegengewicht zu den großen Playern hoffe ich weiterhin auf kleine Plattformen wie Crowdestor & Co. die zum einen den Projekten ein Gesicht geben und zum anderen mit einer entsprechenden Rendite dagegen halten. Und ich rechne – als alter Pessimist – eigentlich schon lange damit, dass uns mal ein wichtiger Anbahner (zuletzt hatte Aforti gewackelt und die Panik war schon groß) oder gar eine Plattform wie Lendy ausfällt – schließlich gibt es keinen “free lunch”.

In diesem Sinne, immer gut diversifiziert sein nicht alles auf eine Karte setzen! Viel Spaß mit euren P2P Krediten wünscht euch Thomas von p2p-game.com

Investiere jetzt in P2P und eröffne dein persönliches Konto bei einem der unteren Anbieter!

| Plattform | Form | Sitz |

|---|---|---|

| Auxmoney | GmbH | Deutschland |

| Bergfürst | AG | Deutschland |

| Crosslend | GmbH | Deutschland |

| Exporo | AG | Deutschland |

| Funding Circle | GmbH | Deutschland |

| Kapilendo | AG | Deutschland |

| Bondora | OÜ | Estland |

| Bulkestate | OÜ | Estland |

| Crowdestate | OÜ | Estland |

| Cowdestor | OÜ | Estland |

| Estateguru | OÜ | Estland |

| Iuvo Group | OÜ | Estland |

| Reinvest24 | OÜ | Estland |

| Robocash | d.o.o | Ungarn |

| Flender | Ltd. | Irland |

| Linked Finance | Ltd. | Irland |

| Finbee | UAB | Litauen |

| Neo Finance | AB | Litauen |

| Mintos | AS | Lettland |

| Peerberry | SIA | Lettland |

| Swaper | SIA | Lettland |

| Twino | SIA | Lettland |

| Viainvest | AG | Lettland |

| Viventor | LLC | Lettland |

| Fastinvest | Ltd. | England |

Pingback: Meine 7 größten Plattformen P2P Kredite Portfolio 2019/Q4