Erfreulicherweise fragen uns aufgrund unseres Finanzblogs immer mehr Menschen um Rat bei ihren Finanzen. In diesem Zusammenhang werde ich häufiger gefragt, wie ich monatlich mein Gehalt investiere. Deshalb habe ich mich dazu entschlossen in diesem Blogartikel auf mein derzeitiges Konten-System einzugehen. Im ersten Abschnitt beschreibe ich dazu mein aktuelles Konten-System und warum ich welche Konten gewählt habe. Im zweiten Abschnitt gehe ich darauf ein, wie ich mein Erspartes investiere und in welche Finanzprodukte.

Mein derzeitiges Konten-System

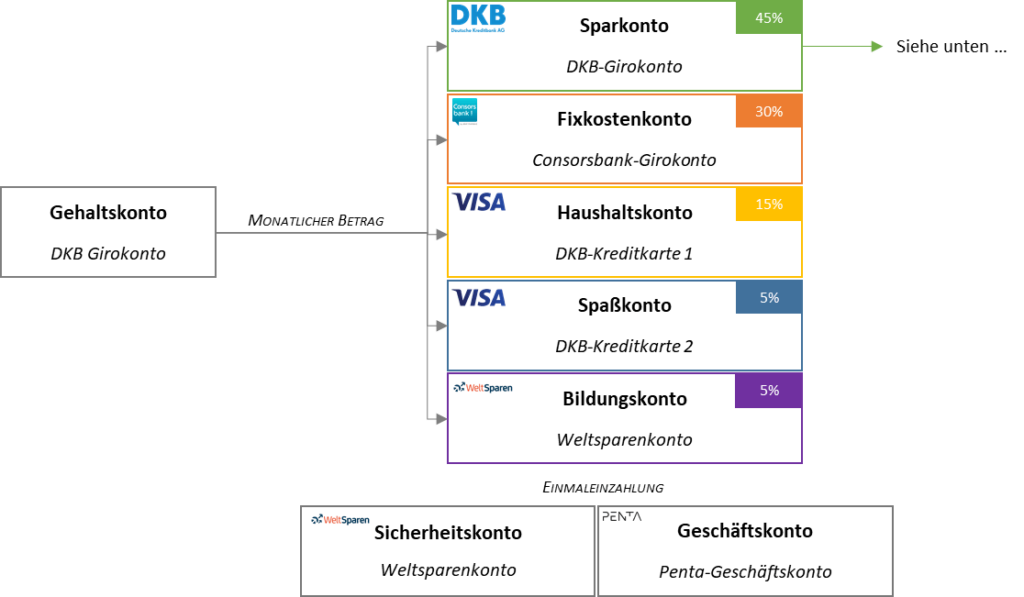

In der Finanzblogger-Szene ist immer wieder die Rede vom 3-Konten-System. Ziel des 3-Konten-Systems ist es, dass du dein monatliches Gehalt regelmäßig über Daueraufträge auf drei verschiedene Konten aufteilst:

- ein Fixkostenkonto für deine Fixkosten,

- ein Sparkonto zum Sparen, und

- ein Spaßkonto für deine Freizeitausgaben

Ich selbst bin ein absoluter Fan des 3-Konten-Systems. Nichtsdestotrotz habe ich dieses Konzept auf ein 5-Konten-System ausgeweitet. Das bedeutet ich teile mein monatliches Gehalt über regelmäßige Daueraufträge auf fünf verschiedene Konten auf. Zusätzlich zu den drei oben aufgelisteten Konten habe ich

- ein Haushaltskonto für meine Haushaltsausgaben und

- ein Bildungskonto für regelmäßige Weiterbildungen.

Darüber hinaus habe ich zwei weitere Konten, auf welche ich jedoch nur einmalig Geld eingezahlt habe: ein Sicherheitskonto und ein Geschäftskonto. Im weiteren Verlauf erkläre ich dir den Zweck von jedem Konto und zeige dir welche Anbieter ich verwende.

Neben meinem Konten-System für regelmäßige monatliche Zahlungen besitze ich ein Sicherheits- und Geschäftskonto auf welchem ich einen einmaligen Betrag eingezahlt habe. Mein Sicherheitskonto dient als eine Rücklage für absolute Notfälle. Im Rahmen meines Konten-Systems halte ich immer drei Nettogehälter als Sicherheit auf diesem Konto vor. Für mein Sicherheitskonto verwende ich Festgeldangebote von Weltsparen*, da diese relativ gute Zinsen bieten. Mein Geschäftskonto dient dazu private von geschäftlichen Finanzen zu trennen. Hierzu verwenden wir das kostenlose Geschäftskonto von Penta*. Paul und ich haben uns für Penta* aufgrund der kostenlosen Kontoführung inklusive gebührenfreier Business-Mastercard entschieden. Außerdem können wir bei Penta* 10 Überweisungen im Monat kostenlos tätigen, jede weitere kostet 10 Cent.

Konten-System Teil 1: Mein Fixkostenkonto

Für meine monatlichen Fixkosten verwende ich das Girokonto der Consorsbank. Über dieses Konto bezahle ich unter anderem fixe Kosten wie z.B. Miete, Strom, Heizung, Fitnessstudio, Versicherungen, Nahverkehr sowie Kommunikationskosten. Diese Fixkosten habe ich in meinem Haushaltsbuch aufgelistet. Sie betragen ungefähr 30% meines monatlichen Gehalts und werden per Dauerauftrag monatlich auf mein Consorsbank-Konto überwiesen. Wenn du noch kein Haushaltsbuch hast, dann kannst du dir über den Link unsere kostenlose Vorlage herunterladen. Ich selbst bin seit 2015 zufriedener Kunde bei der Consorsbank. Die Kontoführung ist kostenlos und es gibt zurzeit keine monatliche oder jährliche Gebühr. Gleichzeitig bekommt jeder Kunde ein kostenloses Girokonto, sowie eine kostenlose VISA-Debitkarte. Da meine Fixkosten per Lastschrift oder Dauerüberweisung bezahlt werden, verwende ich die beiden Karten allerdings nicht. Besonders zufrieden war ich in der Vergangenheit mit der telefonischen Kundenbetreuung. Mir wurde immer sehr schnell weitergeholfen, wenn ich einmal Dinge außer der Reihe klären musste (z.B. Einreichen eines Checks).

Konten-System Teil 2: Mein Haushaltskonto

Für meine monatlichen Haushaltskosten verwende ich eine kostenlose VISA-Kreditkarte, welche ich in Kombination mit meinem DKB-Girokonto* erhalten habe. Über die Kreditkarte bezahle ich überwiegend in Supermärkten und im Online-Handel, wenn ich Dinge für meinen Haushalt besorge. Für meine Haushaltskosten habe ich ein monatliches Budget festgelegt, welches 15% meines monatlichen Gehalts beträgt. Dieses Budget überweise ich monatlich als Guthaben auf die kostenlose VISA-Kreditkarte. Ich gehe also mit meiner Kreditkarte nie ins Minus, da alle Einkäufe automatisch mit dem vorhandenen Budget verrechnet werden. Auch mit der DKB* bin ich voll und ganz zufrieden. Ebenso wie bei der Consorsbank ist das Girokonto einschließlich VISA-Kreditkarte kostenlos. Als Aktivkunde (also einem monatlichen Geldeingang über 700€) profitiere ich hier außerdem regelmäßig vom Online Cashback Programm oder kostenlosen Bargeldabhebungen (ab 50€) für den Supermarkteinkauf.

Konten-System Teil 3: Mein Spaßkonto

Für mein Spaßkonto verwende ich eine zweite VISA-Kreditkarte in Kombination mit meinem DKB-Girokonto*. Über die Kreditkarte bezahle ich meine Freizeitausgaben sowie meinen Urlaub. Für diesen Zweck habe ich ebenfalls ein festes monatliches Budget von 5% meines Monatsgehalts festgelegt. Diese 5% überweise ich wiederum als Guthaben auf die kostenlose VISA-Kreditkarte. Ich gehe also auch hier niemals ins Minus, da meine Freizeit- und Urlauskosten automatisch mit dem Guthaben verrechnet werden. Um meine Haushaltskosten von meinen Freizeit- und Urlaubskosten zu trennen, habe ich bei der DKB* online eine zweite Kreditkarte beantragt. Dies ist aber nur möglich, wenn man sein Gehaltskonto bei der DKB* hat und/oder 5000€ Guthaben auf dem Girokonto hat. Als Aktivkunde profitiere ich durch die kostenlose VISA-Kreditkarte vor allem davon, dass keine Fremdwährungsgebühr anfällt und Bargeldabhebungen weltweit kostenlos sind. Dies ist natürlich perfekt für einen Auslandsurlaub, vor allem in Ländern mit anderen Währungen.

Konten-System Teil 4: Mein Bildungskonto

Noch nicht all zulange zahle ich monatlich 5% meines Gehalts auf ein kostenloses Tagesgeldkonto von Weltsparen* ein. Das Geld verwende ich speziell für meine Aus- und Weiterbildung. Ich habe dieses Konto eröffnet, um sicherzustellen, dass ich regelmäßig in mein Humankapital investiere. Ich habe mich für den Anbieter Weltsparen* entschieden, da dieser Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa bietet. Dadurch bekomme ich wenigstens einen geringen Zinssatz auf mein Geld, bevor ich es für meine Bildung ausgebe. Gleichzeitig kann ich das Geld jeden Tag abrufen, um Bücher, Online-Trainings, Schulungen, Coachings oder andere Veranstaltungen zu bezahlen.

Konten-System Teil 5: Mein Sparkonto = Gehaltskonto

Für meine Gehaltszahlungen verwende ich das kostenlose Girokonto der DKB*. Ich habe mich für die DKB* entschieden, da man hier als Aktivkunde (über 700 Euro monatlicher Geldeingang) viele zusätzliche Vorteile genießt. Zu den Vorteilen gehört:

- weltweit kostenloses bezahlen und Geld abheben an Automaten

- gratis Tickets für DKB live Events

- Online Cashback-Vorteile mit bis zu 20%

- ein Notfallpaket mit Karte oder Bargeld beim Verlust der Brieftasche im Ausland

- keine Selbstbeteiligung bei Schäden zwischen Kartenverlust und Kartensperre

Von meinem DKB Giro-Gehaltskonto* überweise ich monatlich 45% meines Gehalts auf verschiedenen Sparkonten. Wie ich meinen monatlichen Sparbetrag investiere beschreibe ich im nächsten Abschnitt.

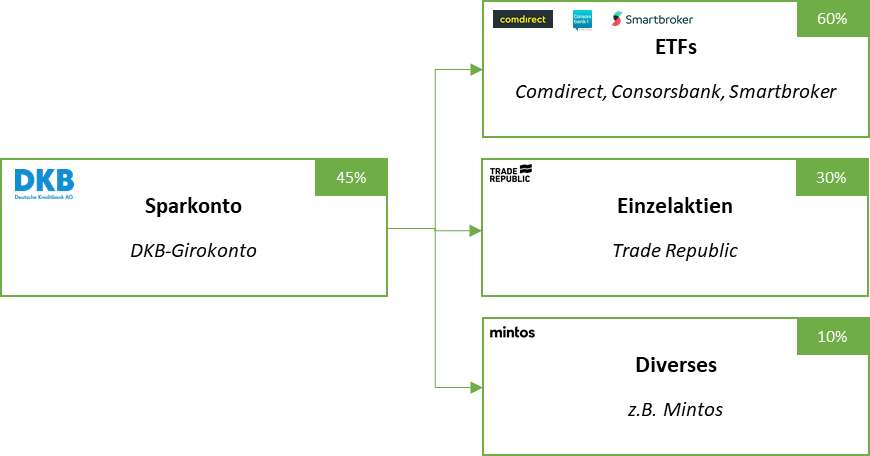

Mein Konten-System für meinen monatlichen Sparbetrag

Meinen monatlichen Sparbetrag von 45% meines Gehalts investiere ich überwiegend in ETFs, Einzelaktien und diversen anderen Finanzprodukten. Welche Produkte ich genau wofür verwende beschreibe ich nachfolgend:

Investition in ETFs

Zirka 60% meines Sparbetrages investiere ich in ETFs. Meine Investitionen versuche ich breit zu streuen. Ich investiere unter anderem in Marktbreite ETFs wie den MSCI World und auch einige Branchen ETFs wie einen Digitalisierungsfonds. Für meine ETF-Investitionen verwende ich die Depots der Comdirect*, der Consorsbank* und von SmartBroker*. Ich bin Kunde bei allen drei Anbietern, da jede Bank unterschiedliche Aktions-ETFs anbietet. Diese Aktions-ETFs kann man in der Regel kostenlos besparen. Da der Depotanbieter Trade Republic* sein Angebot an kostenlos besparbaren ETFs in letzter Zeit ebenfalls deutlich ausgeweitet hat, überlege ich zukünftig ebenfalls hier in ETFs zu investieren.

Die Eröffnung von verschiedenen Depots hat für mich keinerlei Nachteile. Einerseits sind die oben genannten Depotanbieter weitestgehend kostenlos für mich. Ich bezahle zurzeit keine Depotführungsgebühren. Ebenfalls zahle ich nur geringe oder keine Transaktionskosten auf Aktionssparpläne. Andererseits beeinflussen diese Depots auch nicht meinen Schufa-Score, da die Depoteröffnungen nicht an die Schufa gemeldet werden.

Investition in Einzelaktien

Zirka 30% meines Sparbetrages investiere ich in Einzelaktien. Dies ist der Teil des Investierens, der am meisten Spaß macht. Man lernt viele Unternehmen kennen, lernt wie man sie bewertet und muss eine Prognose über ihre Zukunft abgeben. Meine Investments in Einzelaktien tätige ich überwiegend über den Broker Trade Republic*. Trade Republic* ist ein reiner App-Anbieter. Aktien können nur über die Handy-App gehandelt werden. Diese App ist meiner Meinung nach aber sehr übersichtlich und intuitiv gestaltet ist. Der große Vorteil bei Trade Republic* ist, dass man für den Handel von Einzelaktien lediglich eine Fremdkostenpauschale von einem Euro bezahlt. Wenn man über Trade Repbulic Aktien kauft, muss man sich nur darüber im Klaren sein, dass diese nur über LS Exchange gehandelt werden können. Deshalb sollte man Aktien nur zu den gängigen Handelszeiten von anderen Börsenplätze handeln, da man sonst einen höheren Preis für die Aktien zahlen könnte.

Investition in diverse Geldanlagen

Die restlichen 10% meines Sparbetrages investiere ich in diverse Finanzprodukte. Hierzu gehören unter anderem verschiedene P2P-Anbieter. Ein nennenswerter Anbieter ist hier zum Beispiel Mintos*. Als Finanzblogger probiere ich außerdem immer wieder gerne neue Finanzprodukte und Anlageklassen aus. Das ermöglicht es mir ständig neue lukrative Finanzprodukte für Investitionen zu erschließen. Vielleicht kannst du mir ja eine attraktive und kreative Geldanlage für meine nächste Investition empfehlen.

Fazit

Für das Investieren meines Gehalts verwende ich ein 5-Konten-System. Dieses System hilft mir dabei meine Finanzen zu strukturieren und budgetieren. Für mein 5-Konten-System verwende ich das DKB Girokonto* inklusiver VISA Kreditkarte, das Consorsbank-Konto, sowie Weltsparen Tagesgeld- und Festgeldkonten*. Natürlich kannst du für dein eigenes Konten-System auch andere kostenlose Anbieter wie z.B. die Norisbank*, ING* oder Comdirect* nutzen. Von meinem Sparkonto aus investiere ich in ETFs, Einzelaktien und andere diverse* Geldanlagen. Hierzu verwende ich vor allem die Depots der Comdirect*, der Consorsbank*, von SmartBroker* und von Trade Republic*. Hier mache ich bei jedem Anbieter von verschiedenen kostenlos besparbaren Aktions-ETFs gebrauch. Um den passenden Broker für dich zu finden kannst du einfach unseren Depotrechner verwenden. Ich hoffe ich konnte dir heute einen guten Überblick über mein Konten-System verschaffen. Überlege doch einmal, ob ein Kontensystem für dich nicht auch Sinn macht. Ich freue mich über dein Feedback!

Hallo,

danke für deine Aufstellung deiner Konten, es ist immer schön zu sehen und zu wissen wie andere ihre Konten strukturieren. So kann man sich immer nochmal Anregungen holen.

Gruß Stefan von

Familien Finanzen im Griff

Gerne! LG Raphael