Inzwischen sind an der Frankfurter Börse mehr als 1.400 börsengehandelte Indexfonds (ETFs) gelistet und es kommen fast wöchentlich neue hinzu.

Ganz klar:

ETFs sind der Anlagetrend unserer Zeit und die Zukunft der Geldanlage für Privatanleger.Denn zunehmend werden Gelder aus klassischen, aktiv gemangten Investmentfonds in passive ETFs umgeschichtet. Anlass, einmal ein Resümee zu ziehen und genauer zu betrachten, welch unterschiedliche ETFs es mittlerweile gibt. Dabei können – unterschieden nach der Gewichtung ihrer zugrundeliegenden Indizes und dem Aspekt einer passiven oder aktiven Steuerung – bislang drei verschiedene Generationen von ETFs unterschieden werden.

Dieser Gastartikel wurde von Dr. Jürgen Nawatzki verfasst, der seit knapp 4 Jahren auf ETF-Blog.com über börsengehandelte Indexfonds bloggt und gerade ein neues Projekt ins Leben gerufen hat, nämlich die ETF-University.de.

1. Generation an ETFs: Abbildung eines Index mit Gewichtung nach Marktkapitalisierung

Die 1. Generation an Indexfonds ist dadurch gekennzeichnet, dass die Fonds einfach einen Index passiv abbilden und die jeweilige Marktrendite abzüglich der individuellen Verwaltungskosten erzielen. Im jeweiligen Index sind sie dabei nach ihrer jeweiligen Marktkapitalisierung gewichtet (Kurswert x Anzahl der Aktien).

Dabei gibt es ETFs für so gut wie jede Anlageklasse, u. a. für

- Aktien

- Anleihen,

- Immobilien,

- Rohstoffe,

- Währungen und

- den Geldmarkt.

In Deutschland bekannte Aktienindizes wären zum Beispiel der Dax mit 30 Einzelwerten, aber auch der MSCI World Index mit über 1.600 Titeln aus 23 Industrienationen. Diese haben gegenüber aktiv gemanagten Investmentfonds einen entscheidenden Vorteil: Sie kosten deutlich weniger. Während aktive Fonds zwischen 1,4 und 2 Prozent pro Jahr an Verwaltungsgebühren kosten, liegen ETFs der ersten Generation bei durchschnittlich 0,34 Prozent p. a. Diese Kostendifferenz macht über lange Laufzeiten von 20 bis 30 oder sogar 40 Jahren je nach Anlagebetrag und Zinssatz fünf- bis sechsstellige Unterschiedsbeträge im Endvermögen aus. Denn aktive Fonds erreichen in der Regel langfristig nicht ihr Ziel, den Markt zu schlagen. Das schaffen sie mal für ein oder zwei Jahre, aber in der großen Mehrzahl nicht über zehn Jahre oder mehr. Deshalb rechnet sich das teure Fondsmanagement (Fondsmanager und notwendige Infrastruktur) in der Regel nicht. Nach Kosten sind aktive Fonds oft deutlich schlechter als Indexfonds, die ohne Mühe konstruktionsbedingt die jeweilige Marktrendite abzüglich ihrer geringen Verwaltungskosten erzielen. Zudem ist nicht von vornherein ersichtlich, welcher aktive Fonds demnächst den Markt schlagen wird, so dass Anleger letztlich mit klassischen passiven ETFs besser fahren. Dabei bedeutet passiv, dass es eben keinen Fondsmanager gibt, der Wertpapiere aktiv auswählt, sondern der Index computerunterstützt (passiv) nachgebildet wird. Mit dem Ziel, lediglich den Durchschnitt zu erreichen, landen ETF-Investoren oft über dem Durchschnitt aller Anleger, von denen die Mehrzahl noch immer in klassische Investmentfonds investiert ist. Doch das ändert sich langsam: Zunehmend werden Gelder aus aktiven Fonds abgezogen und in Indexfonds umgeschichtet. Doch die Entwickler von ETFs waren auch nicht untätig: Da die Verdienstspannen klassischer ETFs sehr gering sind, wurden Produkte mit höheren Verwaltungsgebühren und Verdienstspannen entwickelt, die ebenfalls das Ziel haben, den Markt zu schlagen: Sogenannte Smart-Beta-ETFs; wobei smart hier so viel wie „schlau“ heißen soll.

2. Generation von Indexfonds: Alternativ gewichtete, regelbasierte Indizes

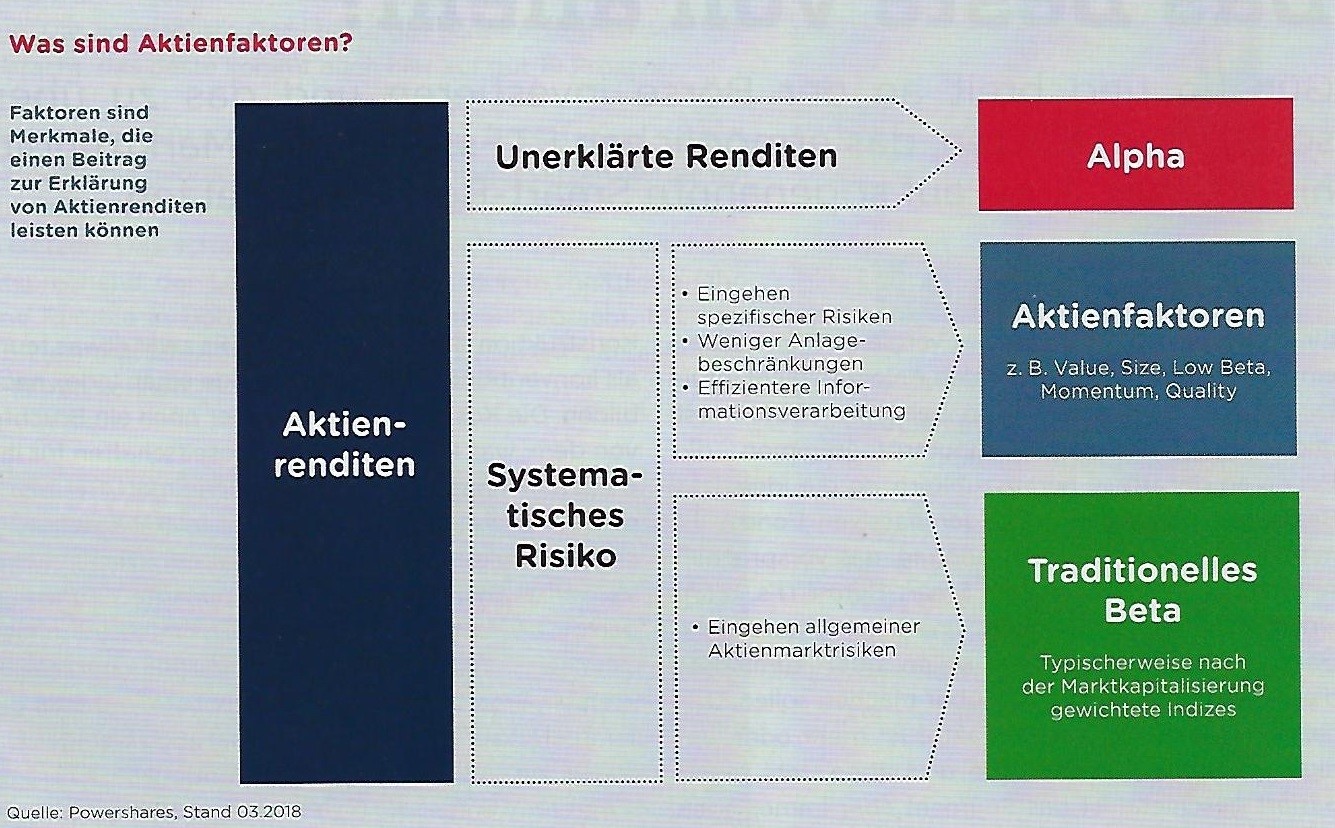

Smart-Beta-ETFs beruhen meist auf Faktorinvesting. Dabei wurden von der modernen Kapitalmarktforschung in den letzten Jahrzehnten mehrere Aktienfaktoren entdeckt, die neben Alpha (Erfolg des Fondsmanagements) und Beta (Marktrendite) einen Beitrag zur Erklärung der Rendite von Aktien leisten. Folgende Abbildung macht dies deutlich:

Der erste Faktor stammt aus den 30er Jahren und war der Value-Faktor, der u. a. von Benjamin Graham, dem geistigen Ziehvater von Warren Buffet, im Rahmen des Value-Investing angewendet wurde. Dann entwickelten French und Fama 1993 das sogenannte Dreifaktoren-Modell (Marktrisiko, Size und Value). Heute sind mehr als 600 verschiedene Aktienfaktoren bekannt, von denen die bekanntesten dir folgenden fünf sind:

- Value

- Quality

- Size

- Low Volatility

- Momentum.

Value: Aktien mit günstiger Bewertung zeigen im langfristigen Vergleich eine Outperformance gegenüber Aktien mit hoher Bewertung und gegenüber dem Gesamtmarkt. Quality oder Profitabilität. Dabei zeigen Aktien von Unternehmen mit einer hohen Profitabilität auf lange Sicht eine Überrendite gegenüber dem Gesamtmarkt und gegenüber Aktien mit niedriger Profitabilität. Die Profitabilität wird dabei von der Wissenschaft wieder etwas ungewöhnlich definiert, und zwar als Verhältnis aus Bruttogewinn zu Bilanzaktiva.

Size: Aktien kleiner Unternehmen (geringe Marktkapitalisierung) zeigen im langfristigen Vergleich eine Outperformance gegenüber dem Gesamtmarkt und gegenüber Aktien mit hoher Marktkapitalisierung (Large Caps). Die höhere Rendite wird dabei von der Finanzwissenschaft als Kompensation für das systematisch höhere Risiko angesehen, das Aktien kleiner Unternehmen haben.

Bei Low Volatility geht es um Aktien mit niedriger oder unterdurchschnittlicher Volatilität (Schwankungsbreite), die oft mehr Rendite bringen als schwankungsstarke Titel. nd beim Faktor Momentum geht es um Aktien, die sich aktuell besser entwickeln als der Gesamtmarkt. Bei Smart-Beta-ETFs werden nun einzelne oder auch mehrere dieser Faktoren regelbasiert verwendet, um Aktien anders auszuwählen und ggfs. anders zu gewichten als bei der üblicherweise angewendeten Gewichtung nach Marktkapitalisierung. Beispielsweise werden kleine und mittlere Unternehmen in einem Index übergewichtet, um so einen positiven Einfluss auf die Rendite zu nehmen. Dies wäre ein Beispiel für einen Single-Faktor-ETF. Bei einem Multi-Faktor-ETF werden mehrere Faktoren gleichzeitig miteinander kombiniert, wobei jeder Faktor in bestimmten Marktphasen seine speziellen Stärken und Schwächen hat. Zwar ist der Erfolg des Faktorinvesting in Studien bereits nachgewiesen, doch sind die meisten Faktor-ETFs noch nicht lange genug am Markt, um ihren Erfolg nachhaltig beurteilen zu können.

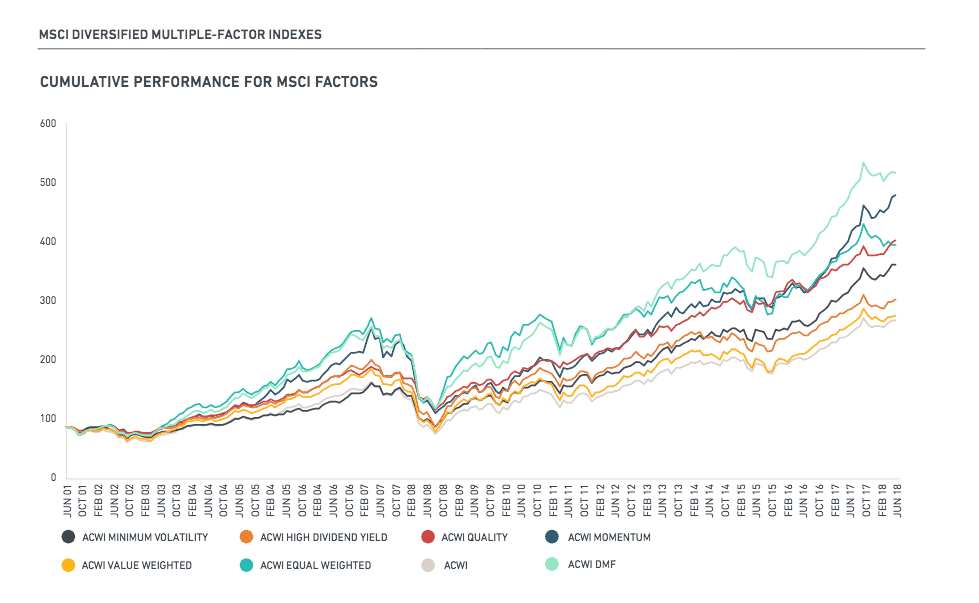

Die Abbildung zeigt, wie sich die einzelnen MSCI World Indizes, mit Spezialisierung auf einen oder mehrere Faktoren, entwickelten. Am besten lief der All Country World Index DMF (Diversified Multiple Factor). Im Gegensatz zu Single-Faktor-ETFs tragen Multi-Faktor-ETFs den Interdependenzen zwischen den einzelnen Faktoren zum Teil Rechnung. was den Erfolg des Multi-Faktor-Index im obigen Beispiel zu erklären vermag. Der iShares Edge MSCI World Multifactor UCITS ETF USD (Acc) (WKN A14YPA) bietet Zugang zu Unternehmen in entwickelten Aktienmärkten weltweit. Die Titelauswahl und Titelgewichtung basiert auf mehreren Faktoren: Value, Momentum, Qualität und kleine Unternehmensgröße. Die Dividendenerträge im Fonds werden reinvestiert (thesauriert). Die Gesamtkostenquote liegt bei 0,50% p.a. Die Wertentwicklung des Index wird im Fonds durch eine Auswahl der Indexbestandteile nachgebildet (Sampling Verfahren). Der iShares Edge MSCI World Multifactor UCITS ETF USD (Acc) hat ein Fondsvolumen von 484 Mio. Euro. Der ETF ist älter als 3 Jahre und in Irland aufgelegt. Dieser ETF hatte eine Wertentwicklung über die letzten Jahre von 30,57 Prozent, während der iShares Core MSCI World UCITS ETF USD (Acc) über 3 Jahre mit 34,88 Prozent mehr hinlegte. Das heißt, in diesem Fall war Faktorinvesting zumindest über die letzten drei Jahre nicht erfolgreicher als der entsprechende den MSCI World Index abbildende ETF der ersten Generation. Die meisten anderen Faktor-ETFs sind noch nicht lange genug am Markt, um aktuell zumindest ein Zwischenfazit ziehen zu können. In der Presse sind sogar vereinzelt Stimmen zu vernehmen, die zu bedenken geben, dass Smart-Beta-ETFs vor allem die Gebührensäckel der Fondsanbieter füllen sollen. Neben Smart-Beta-ETFs, die regelbasiert funktionieren und über kein wirklich aktives Management verfügen, gibt es mittlerweile auch echte aktiv gemangte Indexfonds am Markt.

3. Generation an ETFs: Aktiv gemanagte Indexfonds

Der neueste Trend am ETF-Markt sind aktiv gemanagte ETFs. Dabei ist noch keine klare Richtung erkennbar, wohin die Reise geht.

Auch gibt es noch nicht sehr viele Informationen hierzu im Netz. Was ich gefunden habe, sind einige Presseartikel, deren Inhalt ich hier komprimiert wiedergebe:

- In den vergangenen Monaten sind eine Reihe aktiv gemanagte ETFs auf den Markt gekommen. Der US-Vermögensverwalter J.P Morgan etwa hat kürzlich drei aktiv gemanagte ETFs mit Schwerpunkt Nachhaltigkeit aufgelegt.

- Die neuartigen Fondsprodukte sind quasi ein Hybrid aus passivem und aktivem Anlagestil.

Das Ziel: Das Beste aus beiden Anlagewelten zu verbinden und den Gesamtmarkt zu schlagen.

J.P. Morgan Asset Management will am deutschen Markt für ETFs wachsen. Neben klassischen Indexfonds soll es künftig vermehrt unkonventionelle Produkte des US-Anbieters geben. So starten jetzt aktiv gemanagte Aktien-ETFs, die auch Nachhaltigkeitskriterien beachten. Drei neu aufgelegte Fonds sollen ab dem 16. Oktober das globale ETF-Angebot von J.P. Morgan Asset Management (JPAM) thematisch erweitern: Die unter anderem im Xetra-Handel der Deutschen Börse gelisteten Produkte sollen Anlegern einerseits indexähnliche Portfolios bieten. Das heißt, sie ähneln ihren jeweiligen Benchmarks beispielsweise hinsichtlich des Risikos. Im Gegensatz zu rein passiven Investmentprodukten sollen die börsengehandelten Fonds Anlegern andererseits einen Informationsvorsprung ermöglichen. Denn bei ihnen setzt JPAM auf seinen Research Enhanced Index (REI)-Investmentprozess. Dessen besonderes Kennzeichen ist ein Prozess zur Titelauswahl, der auf einem speziellen und auf hauseigenem Research beruht.

Aktien-Research für Portfoliomanager

Das Research-Team der JPAM liefert den hauseigenen Portfoliomanagement-Teams Hintergrundinformationen für ein globales Aktienuniversum. Auf der Grundlage dieser Daten gewichten die REI-Manager ausgewählte Indextitel in ihren Portfolios leicht über beziehungsweise unter. Die REI-Portfolios sollen dadurch Zusatzerträge gegenüber dem jeweiligen Index erzielen. Benchmark des europäischen JPM Europe REI Equity (ESG) ist der MSCI Europe Index. Als Vergleichsindex für das Schwesterprodukt, das den US-Aktienmarkt abbildet, dient der S&P 500. Und der global anlegende REI-ETF wird mit dem MSCI World Index verglichen. Wie bei einem traditionellen ETF werden die zugrunde liegenden Positionen täglich veröffentlicht.

Nachhaltigkeitskriterien berücksichtigt

Ein weiterer Schwerpunkt im Anlageprozess der neuen Aktien-ETFs ist, dass Kriterien für die nachhaltigkeitsorientierten Investmentthemen

- Environmental,

- Social und

- Governance

(ESG) systematisch berücksichtigt werden.

Daneben können Firmen ausgeschlossen werden, die beispielsweise in kontroversen Branchen tätig sind (z. B. Waffenindustrie oder Kernenergie etc.). Die Fonds sind damit laut JPAM „die ersten aktiv gemanagten ESG-ETFs.“. „Nachdem wir dieses Jahr im Februar unsere ersten ETFs an der Deutschen Börse gelistet haben, bieten wir nun ETF-Lösungen im Bereich Aktien, Anleihen und alternative Strategien“, erklärt Philip Annecke.

Schrittweiser Ausbau der ETF-Palette

Das globale ETF-Angebot von JPAM umfasst bereits mehr als 35 Fonds mit einem verwalteten Vermögen von rund 12 Milliarden US-Dollar. Seine ersten ETFs in Deutschland listete JPAM Ende Februar. Dazu zählten „Active ETFs“ mit laufenden Kosten von bis zu 0,67 Prozent pro Jahr. Die drei neuen ETFs berechnen eine Gesamtkostenquote von 25 Basispunkten.

Fazit

Mittlerweile gibt es also drei verschiedene Generationen von ETFs. Dabei überzeugt mich persönlich nach wie vor der klassische passive Ansatz der ersten Generation am meisten. Weil sie eben der Tatsache Rechnung trägt, dass aktive Fonds den Markt in der Regel nicht langfristig schlagen können. Diese Erkenntnis halte ich für zentral, denn dazu gibt es mittlerweile zahlreiche wissenschaftliche Studien. Jetzt ETFs zu konstruieren, die auf Aktienfaktoren basieren und den Markt schlagen sollen und damit obiger Erkenntnis zuwider laufen, halte ich zumindest für fraglich. In einigen Jahren wird man den Erfolg dieser aktiven ETFs – ob regelbasiert (2. Generation) oder aktiv gemangt (3. Generation) – genauer beurteilen können. Es bleibt also spannend.