Wie die Mehrheit der deutschen Bundesbürger hast du dir zu Jahresbeginn sicherlich auch schon einige Gedanken über deine Vorsätze und Ziele für das Jahr 2019 gemacht. Dies ist unserer Meinung nach auch sehr wichtig. Durch konkrete Zielsetzungen wirst du dir über deine Wünsche für die Zukunft bewusst. So kannst du im kommenden Jahr konkret auf diese hinarbeiten. Momentan hörst du bestimmt von vielen Freunden, dass sie mehr Sport treiben möchten, sich gesünder ernähren wollen oder für das nächste Jahr einen Jobwechsel anstreben, um sich weiter zu entwickeln. In diesem Zusammenhang haben wissenschaftliche Studien in den USA herausgefunden, dass Menschen, die sich Ziele setzen und diese auch kommunizieren, im Schnitt deutlich erfolgreicher sind, diese umzusetzen.

Wenige Menschen stecken sich finanzielle Ziele

Vielleicht ist dir währenddessen auch schon aufgefallen, dass wenige Menschen in Deutschland über ihre finanziellen Ziele sprechen. Oder hörst du von deinen Freunden etwa Dinge wie: „Dieses Jahr werde ich mehr Geld für meine Altersvorsorge zurücklegen“ oder „dieses Jahr beginne ich damit in Aktien oder ETFs zu investieren, damit ich finanziell unabhängig werde“. Das liegt zum einen vermutlich daran, dass nicht viele Menschen in Deutschland offen über ihre Finanzen sprechen möchten. Zum anderen sind sich aber auch oftmals nur wenige Menschen über ihre finanziellen Ziele im Klaren.

Dreteilige Serie zur Erreichung deiner Ziele in 2019

Aus diesem Grund zeigen wir dir in einem dreiteiligen Blog-Beitrag, wie du Klarheit über deine finanziellen Ziele bekommst und Aktionen definierst, um diese zu erreichen. Wir geben dir deshalb mit jedem der drei Blog-Beiträge verschiedene Werkzeuge an die Hand, durch welche du zum Schluss eigenständig deine finanziellen Ziele für 2019 und darüber hinaus erreichen kannst. In unserem letzten von drei Blog-Beiträgen behandeln wir unsere dritte Fragestellung:

- 1: Welche langfristigen finanziellen Ziele habe ich für meine Zukunft?

- 2: Wie kann ich meine aktuelle finanzielle Situation mit ein wenig Aufwand bewerten?

- 3: Wie kann ich in meiner jetzigen Situation meine langfristigen Ziele erreichen?

Wie kannst du deine persönlichen finanziellen Ziele erreichen?

Wenn du unseren ersten Blog-Beitrag gelesen hast, dann hast du jetzt eine Vorstellung davon, welches persönliche finanzielle Ziel du für dich erreichen möchtest. Wenn du ebenfalls unseren zweiten Blog-Beitrag gelesen hast, dann weißt du, wie du zurzeit finanziell aufgestellt bist. Aber was bringt dir das Ganze nun in Hinblick auf deine persönliche finanzielle Zielerreichung? Ganz einfach. Du bist jetzt in der Lage die finanzielle Lücke zwischen deinem persönlichen Ziel und deiner derzeitigen Situation zu identifizieren. Dies wollen wir im nächsten Schritt gemeinsam angehen.

Die Lücke zu deinem finanziellen Ziel berechnen

Dein Zielvermögen (SOLL)

Um deine persönliche finanzielle Lücke zu berechnen, musst du zunächst dein Zielvermögen und die dafür notwendige Sparrate identifizieren. Hierzu haben wir dir in unserem ersten Blog-Beitrag ein 7-stufiges Modell der finanziellen Freiheit zur Verfügung gestellt. Anhand dieses Modells kannst du für dich selbst entscheiden, wie viel Vermögen du persönlich aufbauen möchtest. In unserem Beispiel haben wir dir Peter vorgestellt, welcher die 6. Stufe der finanziellen Freiheit erreichen wollte. Mit anderen Worten heißt das, dass Peter in 29 Jahren in Rente gehen möchte um von seinem monatlichen passiven Einkommen zu leben. Hierzu hat er berechnet, dass er bei einem Zinssatz von 7% jährlich, ein Vermögen von 342.857€ anhäufen müsste. Mit diesem Vermögen könnte er sich ein passives monatliches Einkommen von 2.000€ sichern. Über einen Sparrechner hat Peter berechnet, dass er monatlich ungefähr 250€ sparen müsste, um dieses Vermögen aufzubauen.

Dein Vermögen (IST)

Als nächstes solltest du dein derzeitiges Vermögen und deine monatlich mögliche Sparrate ermitteln. Wie wir dir in unserem zweiten Blog-Beitrag gezeigt haben, kannst du hierzu zwei sinnvolle Werkzeuge verwenden: Eine Privatbilanz und ein Haushaltsbuch. Peter hat durch seine Privatbilanz herausgefunden, dass er ein derzeitiges Vermögen von 10.000€ angespart hat. Sein Haushaltsbuch verrät ihm, dass er mit seinem jetzigen Einkommen und Ausgaben in Summe 200€ im Monat sparen kann.

Deine Lücke

Sowohl dein Zielvermögen und dein derzeitiges Vermögen als auch deine notwendige Sparrate und deine mögliche Sparrate kannst du nun gegenüberstellen um deine finanzielle Lücke zu bestimmen (IST minus SOLL). Erhältst du einen positiven Wert für dein Vermögen oder deine Sparrate, dann bist du zurzeit auf dem besten Weg dein finanzielles Ziel zu verwirklichen. Erhältst du einen negativen Wert, dann besteht eine Lücke zwischen deinem Ziel und deiner jetzigen Situation. Dies ist auch im oberen Beispiel von Peter der Fall (Siehe Tabelle). Peters monatliche Sparrate weißt zurzeit eine Lücke von 50€ auf. Das bedeutet, dass er es mit seiner aktuellen Sparrate von 200€ pro Monat nicht schaffen würde, sein Wunschvermögen von 342.857€ innerhalb von 29 Jahren aufzubauen. Welche Möglichkeiten du hast deine finanzielle Lücke mit konkreten verschiedenen Hebeln zu schließen beschreiben wir als nächstes.

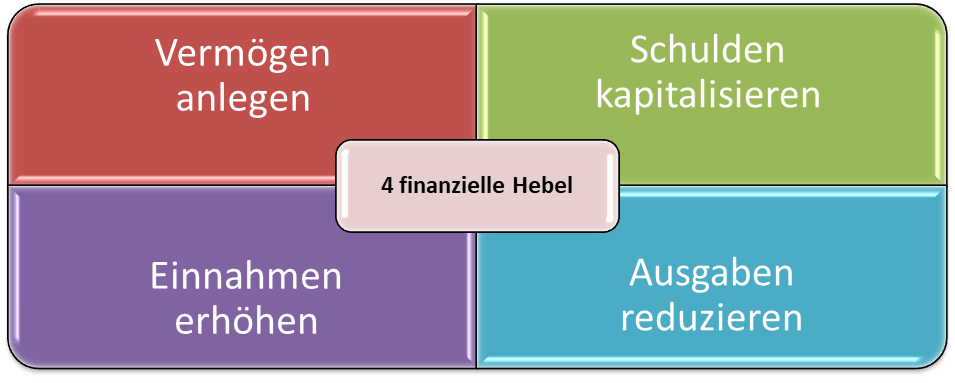

4 Hebel um deine finanzielle Lücke zu schließen

Wie bereits in unserem zweiten Blog-Beitrag angedeutet existieren in Summe vier verschiedene finanzielle Hebel um deine finanzielle Lücke zu schließen.

1. Vermögen anlegen um deine Ziele zu erreichen

Den ersten Hebel kannst du nutzen, indem du dein Vermögen anlegst. Viele Menschen legen Ihr Erspartes heutzutage auf Girokonten, Tagesgeldkonten oder Sparbüchern an. Für diese Geldanlagen gibt es kaum noch Zinsen. Wer zusätzlich noch Kontoführungsgebühren zahlt, macht sogar minus. Stattdessen gibt es aber auch zahlreiche zinsstärkere Möglichkeiten Geld anzulegen, welche wir bereits in vorherigen Blog-Artikeln vorgestellt haben. Hierzu gehören unter anderem Aktien, ETFs, Peer-to-Peer Kredite oder Immobilien. Unserer Meinung nach, sind diese Geldanlagen eine lukrative Möglichkeit ein zusätzliches Einkommen durch Zinsen zu erwirtschaften. Aus diesem Grund solltest du dich regelmäßig über verschiedene Finanzprodukte informieren und dein Wissen hierzu erweitern. Wenn du dich für Aktien interessierst und noch Anfänger bist, dann empfehlen wir dir unser aktuelles Buch: „Kein Schwein versteht diese Aktien“.

Nichtsdestotrotz, wie bei allen Dingen im Leben gilt, dass du deinen Kopf einschalten solltest, wenn du eine Geldanlage ausprobierst. Informiere dich ausreichend über die Risiken der jeweiligen Geldanlage und sei dir auch darüber im Klaren, dass du auch Geld verlieren könntest. Sei aber auch nicht zu ängstlich. Taste dich langsam an verschiedene Geldanlagen heran und probiere mit kleinen Beträgen verschiedene Dinge aus. Denn auch beim Investieren gilt, dass noch kein Meister vom Himmel gefallen ist. Zum Beispiel bin ich anfänglich auch nur mit einer 100€ Investition bei Peer-to-peer Krediten gestartet.

2. Schulden kapitalisieren um deine Ziele zu erreichen

Den zweiten finanziellen Hebel kannst du verwenden, indem du Schulden kapitalisierst. Das bedeutet, dass du Fremdkapital (geliehenes Geld) gewinnbringend investierst. In Zeiten von Niedrigzinsen kannst du zum Beispiel einen Kredit aufnehmen, um dir eine Wohnung oder ein Haus zu kaufen. Hierzu haben wir schon einiges in unserem Blog-Beiträgen „In Immobilien investieren – oder lieber doch nicht?!?“ und „Worauf solltest du bei einem Kredit achten?“ geschrieben. Die gekaufte Wohnung oder das Haus kannst du vermieten, um über die monatlichen Mieteinnahmen deinen Immobilienkredit zu tilgen. Weiterhin kannst du viele Kosten für die Immobilie in deiner jährlichen Einkommenssteuererklärung geltend machen und dir so Geld vom Finanzamt zurückholen. Jedoch möchten wir betonen, dass dieser Hebel mit sehr großen Risiken behaftet ist. Wenn deine Wohnung oder dein Haus zum Beispiel auf einmal Leerstand hat, dann musst du die Kreditraten aus eigener Tasche zahlen. Deshalb raten wir bei diesem Hebel immer zur äußersten Vorsicht.

Wenn du große Risiken vermeiden möchtest, dann solltest du niemals geliehenes Geld investieren. Stattdessen, solltest du versuchen Kreditschulden zu vermeiden und schnellstmöglich zurück zu bezahlen. Dies gilt insbesondere für Konsumkredite für dein Auto, Möbel oder dein Eigenheim, da sich durch die eigene Nutzung der Wert dieser Dinge drastisch reduziert. Hinzu kommt, dass es oftmals schwierig ist diese Konsumgüter kurzfristig in Geld umzuwandeln, wenn man mal in eine finanzielle Schieflage gerät. Für Menschen, die bereits einen Kredit aufgenommen haben, ist oftmals auch eine Schuldenberatung sinnvoll. Es gibt zahlreiche Unternehmen, welche dir bei der Reduzierung deiner monatlichen Belastungen helfen und dir Tipps geben deine Schulden schneller zurück zu zahlen.

3. Einnahmen erhöhen um deine Ziele zu erreichen

Den dritten Hebel kannst du anwenden, indem du deine Einnahmen erhöhst. Hierzu stehen dir zahlreiche Möglichkeiten zur Verfügung. Zum Beispiel kannst du deine Einnahmen steigern, indem du in deine Ausbildung und dein Wissen investierst (Humankapital). Dies hilft dir einerseits dabei, einen besseren Lohn zu verhandeln. Anderseits, wie schon beschrieben, kannst du aber auch dein Wissen über Finanzprodukte erweitern und so zusätzliche Einnahmen generieren. Deshalb empfehlen wir dir in unseren Blog-Beiträgen auch häufiger gute Anbieter von Finanzbildung und gute Bücher, die dir dabei helfen dein Humankapital zu steigern.

Eine andere Möglichkeit deine Einnahmen zu steigern ergibt sich durch das regelmäßige überprüfen deines Marktwertes. Nutze mindestens einmal im Jahr die Gelegenheit und bewerbe dich woanders. So kannst du deinen Marktwert ermitteln, um in Lohnverhandlungen mit deinem jetzigen Arbeitgeber zu treten. Sammele vor deiner Lohnverhandlung jedoch verschiedene Argumente dafür, warum du mehr Geld verdienen solltest. Wenn dein Chef nicht bereit ist, dir mehr Geld zu zahlen, stecke nicht gleich den Kopf in den Sand. Es gibt auch andere Dinge, welche du verhandeln kannst (z.B. Zahlung altersvorsorgewirksame Leistungen, geringere Arbeitszeit bei gleichem Lohn, Firmenwagen etc.).

Eine weitere Möglichkeit deine Einnahmen zu erhöhen ergibt sich über die Erschließung von verschiedenen Zusatzeinkommen. Ein Zusatzeinkommen erschließt du dir zum Beispiel über eine eigenständige Tätigkeit als Freelancer, Künstler oder Selbstständiger. In diesem Zusammenhang ergeben sich heutzutage durch das Internet Millionen von Möglichkeiten für dich zusätzliches Geld zu verdienen. Erwarte hier jedoch keine großen Sprünge, denn für dieses Geld musst du natürlich hart arbeiten. Zu guter Letzt hast du die Möglichkeit nicht mehr gebrauchte Dinge zu verkaufen. Schaue dich doch einmal in deiner Wohnung um ob du Dinge besitzt, die du schon länger als ein Jahr nicht mehr verwendet hast. Verkaufe sie doch einfach über Anbieter wie ebay Kleinanzeigen und spare das erhaltene Geld.

4. Ausgaben reduzieren um deine Ziele zu erreichen

Den vierten Hebel kannst du nutzen, indem du deine regelmäßigen Ausgaben reduzierst. Auch hierzu stehen dir zahlreiche Möglichkeiten zur Verfügung. Nehme doch einmal dein Haushaltsbuch zur Hand und identifiziere deine größten Kostenpositionen. Schau dir an, ob du diese Kosten reduzieren kannst. Lese hierzu am besten unseren Blog-Artikel zum Thema Geld sparen.

Anstatt deine bestehenden Kosten zu reduzieren kannst du natürlich auch deinen Konsum reduzieren. Google doch einfach einmal das Wort Frugalismus. Frugalisten leben häufig sehr Bescheiden und verzichten darauf, unnötig Geld auszugeben. Dazu verwenden sie häufig verschiedene Taktikten. Wenn du zum Beispiel eine größere Anschaffung über 50€ machen möchtest, dann warte doch einfach 30 Tage bevor du etwas kaufst. Wenn du danach den Eindruck hast, die Anschaffung immer noch zu benötigen, dann kaufe es dir. So vermeidest du Impuls oder Spontankäufe.

Das Setzen von Budgets stellt eine weitere Möglichkeit dar, deine Ausgaben zu reduzieren. Damit ich meine Budgets einhalte, verwende ich ein 3-Kontensystem. Das erste Konto ist mein Basiskonto, auf welchem mein Lohn eingezahlt wird und von welchem ich auch meine Fixkosten für Strom, Miete und sonstigem zahle. Das zweite Konto ist mein Spaßkonto, auf welchem ich dann mein Haushalts- und Freizeitgeld überweise. Dieses Konto nutze ich im Supermarkt oder in meiner Freizeit zum Bezahlen. Das dritte Konto ist mein Sparkonto. Hierauf überweise ich meine monatlich mögliche Sparrate für Investitionen. Wenn dir dieses Prinzip gefällt, kannst du es gerne für dich übernehmen. Schaue doch einfach mal in unserem Girokontovergleichsrechner vorbei. Hier kannst du bei vielen Anbietern ein Kostenloses Girokonto eröffnen und erhältst teilweise sogar noch einen 100€ Neukundenbonus, wenn du die Bedingungen erfüllst.

Eine letzte Methode deine Ausgaben zu reduzieren ist dir Geld vom Finanzamt zurückzuholen, indem du deine Steuererklärung machst. Laut dem Statistischen Bundesamt bekommen Steuerzahler im Durchschnitt 875 Euro vom Finanzamt erstattet.

Mit konkreten Aktionen zu deinem finanziellen Ziel

Jetzt aber genug von dem ganzen theoretischen Zeug. Jetzt bist du an der Reihe. Besteht bei dir eine finanzielle Lücke?

Nein!? Dann ist ja alles gut und bis zu unserem nächsten Blog-Artikel!

Ja!? Dann definiere jetzt konkrete Aktionen um diese Lücke zu schließen.

Hierzu stellen wir dir eine Aktionsliste zum Download zur Verfügung, welche ich selbst für meine finanzielle Zielplanung verwende. In dieser Aktionsliste fasse ich konkrete Aktionen zusammen, um meine finanziellen Ziele für 2019 und darüber hinaus zu erreichen. Jede dieser Aktionen ordne ich einem der vier oben beschriebenen Hebel zu. Weiterhin, setzte ich mir für jede Aktion eine Frist und überwache meinen Fortschritt. Probiere es doch auch einmal aus.