Meiner Meinung nach beschäftigen wir uns in jungen Jahren viel zu wenig mit unserer Altersvorsorge. Deshalb möchte ich dir heute 10 grundlegende Dinge zeigen, die du über die gesetzliche Rentenversicherung wissen solltest.

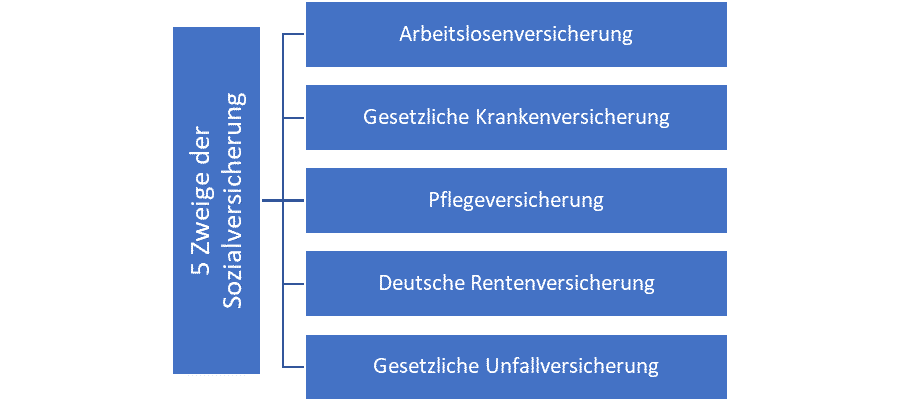

1. Die gesetzliche Rentenversicherung ist eine von fünf Sozialversicherungen

In Deutschland gibt es fünf Zweige der Sozialversicherung: die Arbeitslosenversicherung (ALV), die Gesetzliche Krankenversicherung (GKV), die Pflegeversicherung (PV), die Deutsche Rentenversicherung (DRV) und die Gesetzliche Unfallversicherung (GUV). Ergo ist die gesetzliche Rentenversicherung nur einer von fünf Zweigen unseres Sozialversicherungssystems. Die Sozialversicherung in Deutschland ist staatlich organisiert und hat das Ziel, dir in verschiedenen Situationen deines Lebens soziale und finanzielle Sicherheit zu bieten. Die oben genannten Versicherungen bieten dir finanzielle Sicherheit, wenn du arbeitslos, krank, erwerbsunfähig oder pflegebedürftig wirst. Weiterhin bietet dir das Sozialversicherungssystem finanzielle Sicherheit im Alter und bei schweren Unfällen. In Deutschland hat jeder Bundesbürger eine Versicherungspflicht in der Sozialversicherung. Somit hat auch fast jeder Bundesbürger das Recht, Leistungen aus den fünf Zweigen der Sozialversicherung zu empfangen. Natürlich müssen hierfür je nach Versicherung verschiedene Bedingungen erfüllt sein, auf die ich nicht näher eingehe.

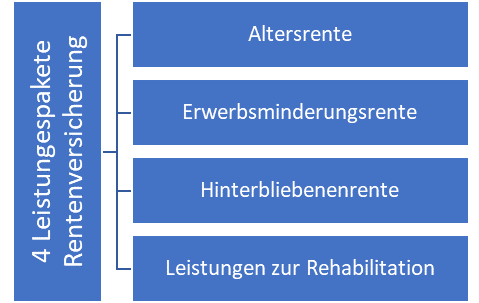

2. Die gesetzliche Rentenversicherung erbringt vier verschiedene Leistungspakete

Bei meiner Recherche habe ich gelernt, dass die gesetzliche Rentenversicherung in Deutschland vier verschiedene Leistungspakete beinhaltet. Erstens erbringt sie die Leistung einer Altersrente. Die Altersrente bekommst du, wenn du das Renteneintrittsalter erreicht hast. Zweitens beinhaltet sie die Leistung einer Erwerbsminderungsrente. Die Erwerbsminderungsrente erhältst du, wenn du wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande bist, zumindest drei Stunden täglich zu arbeiten. Drittens bietet sie dir die Leistung einer Hinterbliebenenrente. Diese werden in Form einer Witwenrente, Erziehungsrente oder Halb- oder Vollwaisenrente gezahlt. Hinterbliebenenrenten werden gezahlt, wenn der Tod eines versicherten Ehepartners, Elternteils oder geschiedenen Ehepartners eintritt. Viertens erhältst du Leistungen zur Rehabilitation. Diese Leistungen werden erbracht, um dich bei Krankheit und körperlicher oder geistiger Behinderung wieder in das berufliche und gesellschaftliche Leben einzugliedern. Zusammenfassend lässt sich also sagen, dass die gesetzliche Rentenversicherung dich nicht nur im Alter absichert, sondern auch bei Erwerbsunfähigkeit, bei Tod deines Ehepartners und zur Rehabilitation.

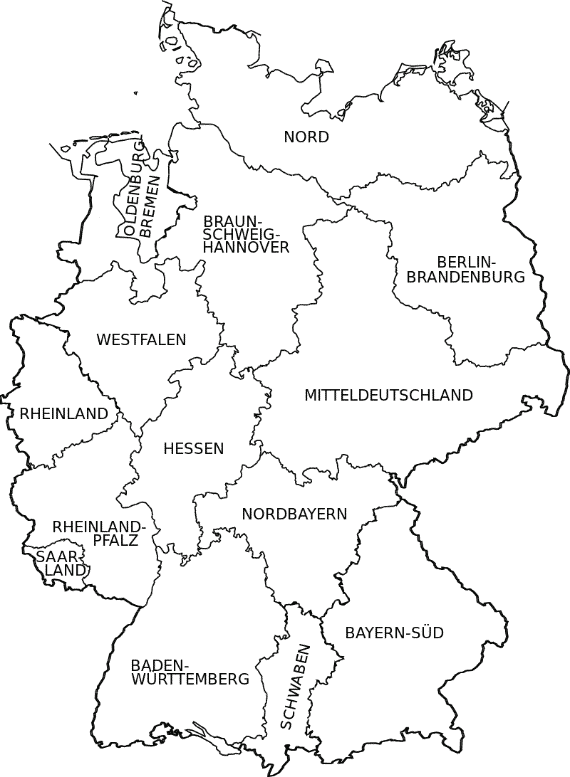

3. Hauptverantwortlich für die gesetzliche Rentenversicherung ist die Deutsche Rentenversicherung

Die Deutsche Rentenversicherung nimmt seit dem 1. Oktober 2005 die Aufgaben der gesetzlichen Rentenversicherung durch 2 Bundesträger und 16 Regionalträger wahr. Wenn du wissen willst, welcher Regionalträger für dich verantwortlich ist, kannst du dich an der unten abgebildeten Karte orientieren. Die Deutsche Rentenversicherung hat über 50.000 Mitarbeiter in Deutschland und betreut rund 82 Millionen versicherte Bundesbürger. Laut dem Statistikportal der Deutschen Rentenversicherung sind im Jahr 2018 circa 56 Millionen Versicherte ohne Rentenbezug und 26 Millionen Versicherte mit einem Rentenbezug. Zu den Aufgaben und Dienstleistungen der Deutschen Rentenversicherung gehören Auskünfte, Beratung, Themensprechtage, Vorträge, Seminare und zahlreiche e-Services. Zum Beispiel kannst du dich bei der Deutschen Rentenversicherung auch zum Thema „private Altersvorsorge“ unabhängig beraten lassen. Dazu kannst du einfach einen Termin mit einem Rentenversicherungsberater vor Ort machen. Diesen findest du unter anderem über die Webseite der Deutschen Rentenversicherung.

4. Auch du hast vermutlich ein Versicherungskonto bei der Deutschen Rentenversicherung

Jeder Versicherte bei der Deutschen Rentenversicherung hat ein Versicherungskonto. In diesem Versicherungskonto werden Daten aus deinem Versicherungsleben elektronisch gespeichert. Zu diesen Daten gehören zum Beispiel Versicherungszeiten und Angaben über dein sozialversicherungspflichtiges Bruttoeinkommen. Neben diesen Daten werden unter anderem deine Wohnanschrift, dein Familienstand und weitere für die Rente bedeutsame Zeiten und Daten festgehalten (Ausbildungszeiten etc.). Diese Daten werden bei Renteneintrittsalter verwendet, um deine Rentenansprüche und deine Rentenhöhe zu ermitteln. Weiterhin stehen dir diese Daten bei Anfragen oder Anträgen zur Verfügung. Alle Daten werden unter deiner Rentenversicherungsnummer gespeichert. Deine Rentenversicherungsnummer bekommst du mit der erstmaligen Aufnahme einer Beschäftigung. Diese Nummer ändert sich im Laufe deines Lebens nicht und wird unter anderem von deinen Arbeitgebern für die Übermittlung deines sozialversicherungspflichtigen Bruttoeinkommens an die Rentenversicherung verwendet.

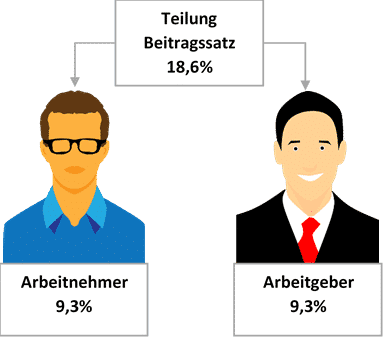

5. Du zahlst anteilig Beiträge in die gesetzliche Rentenversicherung, die von deinem Bruttoeinkommen abhängen

Die Beitragshöhe zur gesetzlichen Rentenversicherung richtet sich nach der Höhe deines Bruttoeinkommens und dem Beitragssatz in der gesetzlichen Rentenversicherung. Als Obergrenze gilt hierbei die sogenannte Beitragsbemessungsgrenze. Die Beitragsbemessungsgrenze liegt im Jahr 2020 bei monatlich 6900€ in den alten und 6450€ in den neuen Bundesländern. Mit anderen Worten zahlen Gutverdiener maximal die vorher genannten Beträge in die Rentenversicherung ein. Die Beitragsbemessungsgrenze wird wie der Beitragssatz von der Bundesregierung festgelegt. Der Beitragssatz beträgt 18,6% im Jahr 2020. Versicherte Arbeitnehmer tragen davon die Hälfte. Die andere Hälfte übernimmt der Arbeitgeber. Versicherte Selbstständige und freiwillig Versicherte müssen den gesamten Beitrag allein bezahlen. Hierzu ein kleines Rechenbeispiel: Wenn du 3000€ brutto im Monat verdienst, zahlen du und dein Arbeitgeber jeweils 279€ in die deutsche Rentenversicherung ein (in Summe also 558€). Wenn du wissen willst, wie viel du monatlich in die gesetzliche Rentenversicherung einzahlst, kannst du auch einfach auf deiner Lohnabrechnung nachsehen.

6. Als Arbeitnehmer finanzierst du die derzeit gezahlten Renten

Die gesetzliche Rentenversicherung in Deutschland funktioniert nach dem sogenannten „Umlageverfahren“. Das bedeutet einfach ausgedrückt, dass die von dir jetzt eingezahlten Beiträge in die Rentenversicherung unmittelbar zur Finanzierung der derzeit leistungsberechtigten Rentner herangezogen werden. Vereinfacht gesagt bezahlst du gemeinsam mit allen anderen arbeitenden Bundesbürgern die Rente deiner Großeltern. Deshalb nennt man das Umlageverfahren auch den „Generationenvertrag“. Was bedeutet das in Zahlen? Im Jahr 2018 haben 56 Millionen Versicherte ohne Rentenbezug die 26 Millionen Versicherten mit Rentenbezug finanziert. Der eingezahlte Gesamtbetrag der 56 Millionen Versicherten ohne Rentenbezug wird dann auf die 26 Millionen Versicherten mit Rentenbezug aufgeteilt. Für die Aufteilung wird die sogenannte Rentenformel und das System von Rentenpunkten herangezogen. Rentner, die während ihres Lebens aufgrund eines höheren Verdienstes mehr eingezahlt haben, bekommen auch mehr von dem Gesamtbetrag ab.

Aufgrund des demographischen Wandels wird das Umlageverfahren oft kritisiert. Da die Menschen in Deutschland immer älter werden und weniger Kinder geboren werden, zahlen zukünftig weniger Arbeitnehmer die Renten von mehr leistungsberechtigten Rentnern. Der aufzuteilende Gesamtbetrag wird also immer geringer. Aus diesem Grund ist eine private Altersvorsorge für viele entscheidend.

7. Die Begriffe Renteninformation, Rentenauskunft und Versicherungsverlauf solltest du kennen

Auch wenn die Rente noch in ferner Zukunft steht, solltest du die Begriffe Renteninformation, Versicherungsverlauf und Rentenauskunft kennen.

Jedem Versicherten ab dem 27. Lebensjahr sendet die Rentenversicherung jährlich eine Renteninformation zu. Eine Bedingung dafür ist, dass du bereits 5 Jahre Rentenpunkte durch deine Arbeitszeiten oder Ausbildungszeiten erworben hast. In der Renteninformation erfährst du die Höhe deiner Rente, wenn du ab jetzt an erwerbsunfähig werden würdest. Weiterhin verrät dir die Renteninformation auf Basis einer Hochrechnung, wie viel Rente du ab dem Eintritt in die Regelaltersgrenze bekommst.

Sobald du 43 Jahre alt bist, bekommst du von der Deutschen Rentenversicherung einen aktuellen Versicherungsverlauf und einen Fragebogen zur Kontoklärung zugeschickt. Im Versicherungsverlauf stehen alle deine Versicherungszeiten aufgeführt, die zur Berechnung deiner Rente verwendet werden. Wenn zeitliche Lücken durch z.B. Arbeitslosigkeit oder Studium dabei sind, wirst du gebeten diese nachzumelden.

Nach Vollendung des 55. Lebensjahres erhältst du alle drei Jahre eine ausführlichere Rentenauskunft. Sie enthält eine Berechnung der Rente wegen voller und teilweiser Erwerbsminderung, der Regelaltersrente sowie der Witwen- oder Witwerrente. Zudem nennt die Rentenauskunft die persönlichen und versicherungsrechtlichen Voraussetzungen für einen Rentenanspruch, den frühestmöglichen beziehungsweise den regulären Rentenbeginn sowie die Abschläge, die du bei vorzeitigen Rentenbeginn in Kauf nehmen müsstest.

8. Du solltest frühzeitig die Online-Funktionen nutzen und eine Kontoklärung machen

Die wenigsten Menschen wissen, dass die Deutsche Rentenversicherung Online-Dienste anbietet. Zum Beispiel kannst du deinen Versicherungsverlauf, deine Renteninformation und deine Rentenauskunft jederzeit über ein Online-Formular bestellen. Hierzu benötigst du nur deine Versicherungsnummer und deinen Namen. Ich selbst verwende die elektronische Funktion meines Personalausweises, um jährlich diese Infos online abzurufen. Diese Dokumente nutze ich zur Planung meiner finanziellen Ziele, da meine Altersvorsorge ein wichtiger Bestandteil hiervon ist. Falls Lücken in meinem Versicherungsverlauf vorhanden sind, führe ich direkt eine Kontoklärung durch. Ich empfehle dir ebenfalls möglichst frühzeitig dein Konto zu klären und fehlende Zeiten, zum Beispiel Schul-, Fachschul- oder Hochschulzeiten, ergänzen zu lassen. Auch Zeiten der beruflichen Ausbildung, der Schwangerschaft, des Mutterschutzes, der Arbeitsunfähigkeit und der Arbeitslosigkeit werden vorgemerkt. Je früher deine Kontenklärung abgeschlossen ist, umso „genauer“ sind die Ergebnisse in deinen jährlichen Renteninformationen oder den Rentenauskünften. Das heißt, desto genauer ist auch die Grundlage für die Planung deiner persönlichen Altersvorsorge.

9. Als Rentner bezahlst du sowohl Kranken- und Pflegeversicherung als auch Steuern

Du solltest dir darüber im Klaren sein, dass du als Rentner sowohl Kranken- und Pflegeversicherungsbeiträge als auch Steuern auf deine Rente zahlen wirst. In der Rentenauskunft werden die Beiträge und Steuern ebenfalls ausgewiesen. Im Jahr 2020 beträgt der Beitragssatz in der Krankenversicherung der Rentner für alle Krankenkassen 14,6% von der Rente. Rentenversicherungsträger und Rentner teilen sich diesen Beitrag. Das ergibt einen Beitrag in Höhe von 7,3% von deiner Rente. Zusätzlich zahlst du den Zusatzbeitrag der jeweiligen Krankenkasse. Haben Rentner weitere Versorgungsbezüge (z.B. Betriebsrente) oder Bezüge aus nebenberuflicher Beschäftigung, so sind diese ebenfalls beitragspflichtig. Beiträge zur Pflegeversicherung in Höhe von 2,35% der Rente trägst du ebenfalls selbst.

Zusätzlich sind in Zukunft immer mehr Renten einkommenssteuerpflichtig. Das heißt, deine Rente wird wie ein Arbeitseinkommen versteuert. Seit dem Jahr 2005 muss mindestens die Hälfte der gesetzlichen Rente jedes Rentners versteuert werden. Seitdem wächst der Anteil der Steuern bei Neurentnern jedes Jahr um zwei Prozentpunkte, ab 2020 um einen Prozentpunkt. Für Neurentner vom Jahrgang 2040, muss 100% der Rente versteuert werden. Wenn du dein Renteneintrittsjahr kennst, kannst du in der unteren Tabelle deinen steuerpflichtigen Anteil der Rente ablesen. Die genannten Steuern sind aber erst zu zahlen, wenn du jährlich mehr als den Grundfreibetrag verdienst. Der Grundfreibetrag steigt jedes Jahr und beträgt 9408 Euro jährlich (784€ monatlich) im Jahr 2020. Erst wenn du mehr Einkommen erzielst, muss du deine Rente versteuern.

Tabelle zur Besteuerung der Rente bis 2040

| Renten-beginn | Steuer-anteil | Renten-freibetrag | |

|---|---|---|---|

| bis 2005 | 50% | 50% | |

| ab 2006 | 52% | 48% | |

| 2007 | 54% | 46% | |

| 2008 | 56% | 44% | |

| 2009 | 58% | 42% | |

| 2010 | 60% | 40% | |

| 2011 | 62% | 38% | |

| 2012 | 64% | 36% | |

| 2013 | 66% | 34% | |

| 2014 | 68% | 32% | |

| 2015 | 70% | 30% | |

| 2016 | 72% | 28% | |

| 2017 | 74% | 26% | |

| 2018 | 76% | 24% | |

| 2019 | 78% | 22% | |

| 2020 | 80% | 20% | |

| 2021 | 81% | 19% | |

| 2022 | 82% | 18% | |

| 2023 | 83% | 17% | |

| 2024 | 84% | 16% | |

| 2025 | 85% | 15% | |

| 2026 | 86% | 14% | |

| 2027 | 87% | 13% | |

| 2028 | 88% | 12% | |

| 2029 | 89% | 11% | |

| 2030 | 90% | 10% | |

| 2031 | 91% | 9% | |

| 2032 | 92% | 8% | |

| 2033 | 93% | 7% | |

| 2034 | 94% | 6% | |

| 2035 | 95% | 5% | |

| 2036 | 96% | 4% | |

| 2037 | 97% | 3% | |

| 2038 | 98% | 2% | |

| 2039 | 99% | 1% | |

| 2040 | 100% | 0% |

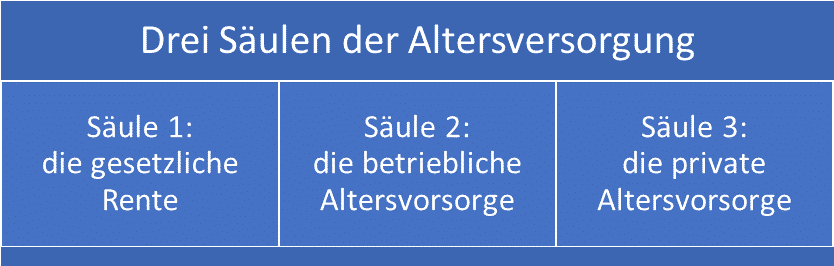

10. Die gesetzliche Rentenversicherung ist nur eine von drei Säulen deiner Altersvorsorge

Du hast also gelernt, dass durch das Umlageverfahren und den demografischen Wandel zukünftig immer weniger Junge Menschen die Renten von mehr Rentnern schultern. Das führt zu einem Verteilungskonflikt der Generationen. Gleichzeitig steuern Politiker diesem Trend mit höheren Beiträgen in die Rentenkasse, späteren Renteneintrittsalter und einer Reduzierung der Altersrente dagegen. Wie du gelernt hast steigt unter anderem der einkommenssteuerpflichtige Teil von Neurentnern auf 100% bis im Jahr 2040. Somit kannst du dir an zwei Fingern abzählen, dass deine Altersrente geringer ausfallen wird. Aus diesem Grund solltest du dir darüber im Klaren sein, dass die gesetzliche Altersrente nur eine von drei Säulen deiner Altersvorsorge sein sollte. Die gesetzliche Rente kann die Alterssicherung nicht mehr vollständig leisten. Die Rente ist sicher, aber die Höhe wird immer weniger für einen vernünftige Lebensstandard ausreichen. Deshalb solltest du die gesetzliche Rente (Säule 1) durch eine betriebliche Altersvorsorge (Säule 2) und eine private Altersvorsorge (Säule 3) ergänzen.

Dabei solltest du folgende Punkte beachten:

- Berechne deine aktuellen Rentenansprüche und den Versorgungsbedarf. Ermittle die vorhanden Rentenlücken. Lasse dich am besten professionell von der Deutschen Rentenversicherung beraten.

- Prüfe die Möglichkeit auf eine Betriebsrente durch deinen Arbeitgeber. Ermittele wie hoch diese Betriebsrente sein müsste, um deinen Lebensstandard im Alter zu halten.

- Starte so früh wie möglich mit einer privaten Altersvorsorge. Zum Vermögensaufbau kannst du zum Beispiel in ETFs investieren. Lese dazu unseren Blog-Artikel zu ETF-Sparplänen.

Fazit

Heute haben wir dir 10 grundlegende Dinge über die gesetzliche Rentenversicherung in Deutschland beigebracht. Aus eigener Erfahrung beschäftigt man sich gerade in jungen Jahren zu wenig mit seiner Altersvorsorge. Das ist meiner Meinung nach aber gefährlich. Der demographische Wandel in Deutschland führt dazu, dass die Rentenkassen und sozialen Sicherungssysteme immer weniger finanzierbar werden. Leistungskürzungen sind vorprogrammiert. Ohne private Altersvorsorge wird es immer schwieriger im Rentenalter gut über die Runden zu kommen und den gewünschten Lebensstandard zu halten. Wer jedoch frühzeitig und nachhaltig für das Alter vorsorgt, kann die Rentenkürzungen durch eine sinnvolle Ruhestandsplanung ausgleichen. Hierzu ist es notwendig, möglichst frühzeitig zu starten und auch die betriebliche und private Altersvorsorge in den Vermögensaufbau mit einzubeziehen. Du möchtest mehr über den Zusammenhang deiner Rente und Finanzen lernen, dann lies gerne einen weiteren unserer Blogartikel zu diesem Thema. Wir wünschen dir viel Spaß und eine kreative Altersvorsorge!

Ein sehr interessanter Beitrag zur gesetzlichen Rentenversicherung… mit ein paar guten Dingen die ich selber noch gar nicht wusste. Z.B. mit den Online Zugang, das werde ich mir mal genauer ansehen.

Danke

Gruß Stefan

Moin Stefan,

vielen Dank! Ich habe mich anfangs auch über den Online Zugang gewundert. In der letzten Zeit merke ich immer wieder, dass Behörden die Digitalisierung vorantreiben. Bei vielen Institutionen tut sich eine Menge wie z.B. bei Elster Online oder auch der Deutschen Rentenversicherung. Ein kleines Manko ist da die etwas kompliziertere Registrierung, damit die Sicherheitsbestimmungen eingehalten werden. Oft benötigt man Zertifikate, extra Passwörter und muss sich an Öffnungszeiten halten. So kann man auch die Dokumente bei der Deutschen Rentenversicherung nur zu den normalen Öffnungszeiten herunterzuladen. Aber auch hier gibt es positive Entwicklungen. Um sich mit dem elektronischen Ausweis einzuloggen, benötigte man noch vor einiger Zeit ein extra Kartenlesegerät, welches Geld kostet. Mittlerweile kann man sich mit der Online-Ausweisfunktion, der Ausweis-App und einem NFC-fähigen Handy bei der Deutschen Rentenversicherung einloggen. Habe das letztens mit meinem Xiaomi Mi 9 noch gemacht. LG Raphael

“ Die Rente ist sicher, aber die Höhe wird immer weniger für einen vernünftige Lebensstandard ausreichen. “ Diesen Satz sollte man den vielen „neulinken“ Kids hinter die Ohren schreiben, die meinen der Staat würde sich vollumfängilch um sie kümmern.

Ich bin selbst immer erschrocken, dass sehr wenige Menschen in meinem Umfeld sich keine Gedanken um ihre Altersvorsorge machen. Ich glaube nur wenige Menschen beschäftigen sich damit, wie unser Rentensystem funktioniert. Ich halte es auch für leichtsinnig, wenn man davon ausgeht, dass der Staat sich vollumfänglich um einen kümmert. Ich bin mir sicher, dass es in Zukunft noch einige Reformen geben wird, um den erschreckenden Entwicklungen entgegenzuwirken (z.B. späteres Renteneintrittsalter, geringere Erhöhungen von Renten im Vergleich zum Durchschnittslohn der arbeitenden Bevölkerung etc). Wer dann nicht finanziell vorsorgt, wird vermutlich auch länger arbeiten müssen.